Nghiên cứu kỹ lộ trình, chính sách thuế tiêu thụ đặc biệt với ngành đồ uống

Trong văn bản góp ý về dự thảo Luật thuế tiêu thụ đặc biệt (sửa đổi), Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) cho biết nước giải khát có đường là mặt hàng mới được bổ sung vào diện chịu thuế với thuế suất dự kiến 10%. Lý do được đưa ra là nhằm chống lại tình trạng thừa cân, béo phì đang gia tăng tại Việt Nam hiện nay.

Tuy nhiên, việc bổ sung đối tượng chịu thuế mới sẽ có tác động rất lớn và rất nghiêm trọng tới sự phát triển của doanh nghiệp ngành hàng này, VCCI cho rằng chính sách này cần được cân nhắc hết sức kỹ lưỡng.

ĐÁNH THUẾ ĐỒ UỐNG CÓ ĐƯỜNG CHỈ GIẢM 0,1 - 0,2% NĂNG LƯỢNG

Trong bộ tài liệu hồ sơ dự thảo Luật thuế tiêu thụ đặc biệt đang được lấy ý kiến rộng rãi, Bộ Tài chính đề xuất “Bổ sung nước giải khát theo Tiêu chuẩn Việt Nam (TCVN) có hàm lượng đường trên 5g/100ml vào đối tượng chịu thuế tiêu thụ đặc biệt".

Điều này nhằm thực hiện các chủ trương chỉ đạo của Đảng và Nhà nước về bảo vệ sức khỏe nhân dân, khuyến cáo của Tổ chức Y tế thế giới (WHO), Quỹ Nhi đồng Liên hợp quốc (UNICEF) và Bộ Y tế về thực tế bệnh tật liên quan đến nước giải khát có đường tại Việt Nam, kịp thời ngăn ngừa và giảm thiểu tình trạng thừa cân, béo phì đáng báo động ở trẻ em và thanh thiếu niên.

Từ đó, dự phòng giảm thiểu rủi ro bệnh tật và gánh nặng y tế đối với bệnh không lây nhiễm, nâng cao nhận thức và hạn chế tiêu thụ nước giải khát có đường, mang lại lợi ích về sức khỏe cộng đồng, đặc biệt đối với giới trẻ, thế hệ tương lai của quốc gia, phù hợp với thông lệ quốc tế.

Tuy nhiên, vẫn còn rất nhiều băn khoăn về cơ sở khoa học xác định và khẳng định nước giải khát có đường là thủ phạm chính gây nên tình trạng thừa cân béo phì tại Việt Nam để từ đó giúp các nhà hoạch định chính sách có những đề xuất hợp lý.

Theo VCCI, mục tiêu ngăn chặn tình trạng thừa cân béo phì là cần thiết và nhận được sự ủng hộ từ các doanh nghiệp. Tuy nhiên, việc đánh thuế tiêu thụ đặc biệt 10% đối với nước giải khát có đường sẽ giúp hạn chế hay giảm tỷ lệ béo phì như thế nào thì chưa được đánh giá đầy đủ.

"Theo nghiên cứu của một số doanh nghiệp, các thực phẩm có chứa đường gồm: đồ uống giải khát, bánh kẹo, kem… cung cấp trung bình 3,6% tổng năng lượng đưa vào cơ thể. Như vậy, việc đánh thuế 10% đối với mặt hàng nước giải khát có đường chỉ có thể làm giảm một lượng rất nhỏ, khoảng 0,1% - 0,2% năng lượng được nạp vào cơ thể", VCCI nêu rõ.

Các loại đồ uống pha chế tại chỗ như cà phê, trà sữa, nước mía, trà chanh… sẽ khó có thể bị đánh thuế, do không thể xác định chính xác hàm lượng đường.

Bên cạnh đó, chính sách thuế này chưa bảo đảm công bằng khi chỉ tập trung vào các sản phẩm đồ uống đóng chai sẵn.

Hơn hết, theo VCCI, chính sách này sẽ tác động tiêu cực đến các doanh nghiệp ngành đồ uống của Việt Nam, đặc biệt là các doanh nghiệp thuần tuý nội địa.

"Các doanh nghiệp nước ngoài đã có kinh nghiệm và công nghệ trong việc chuyển đổi sang các sản phẩm đồ uống không đường nhưng vẫn có vị ngọt. Trong khi đó, các doanh nghiệp thuần tuý nội địa gặp khó khăn hơn rất nhiều khi chính sách đánh thuế được thực hiện", VCCI quan ngại.

Với các lý do nêu trên, VCCI đề nghị cơ quan soạn thảo có đánh giá kỹ hơn về tác động, biện pháp thực hiện, cũng như lộ trình phù hợp của chính sách thuế tiêu thụ đặc biệt đối với đồ uống có đường.

Về vấn đề này, ông Đỗ Thái Vương, Trưởng Tiểu ban Nước giải khát thuộc Hiệp hội Bia - Rượu - Nước giải khát Việt Nam (VBA), chia sẻ việc áp thuế tiêu thụ đặc biệt vào cho các sản phẩm nước giải khát theo tiêu chuẩn TCVN không đảm bảo được hiệu quả đối với chính sách.

"Khi mà các sản phẩm khác, đặc biệt là các sản phẩm thực phẩm và đồ uống khác chứa lượng đường nhiều hơn thì lại chưa được tính toán để đưa vào chịu thuế tiêu thụ đặc biệt dẫn đến việc phân biệt đối xử và không công bằng trong việc xây dựng các quy định về pháp luật của nhà nước. Đồng thời khó đạt được mục tiêu bảo vệ sức khỏe người dân cũng như giúp tăng thu ngân sách”, ông Vương nhìn nhận.

Về góc độ các doanh nghiệp trong ngành nước giải khát, ông Vương cho rằng các nước khác đã và đang áp dụng biện pháp có hiệu quả đó là biện pháp giáo dục và tuyên truyền nâng cao nhận thức của người dân liên quan đến lượng đường và calo nạp vào.

Như các chuyên gia y tế chia sẻ, lượng calo nạp vào có từ nhiều nguồn thực phẩm, đồ uống chứ không phải từ lượng đường. Hiện tại các doanh nghiệp trong ngành đã và đang có đang có những sản phẩm ít đường hoặc những sản phẩm không calo, và cũng có nghiên cứu các sản phẩm bổ sung vitamin và khoáng chất. Bản thân ngành đã và đang triển khai các dòng sản phẩm mà tốt cho sức khỏe.

"Vấn đề mấu chốt ở đây chúng ta cần phải tuyên truyền nâng cao nhận thức của người dân, để người dân có ý thức dung nạp kiểm soát lượng calo nạp vào cơ thể hợp lý so với calo tiêu hao”, đại diện VBA nêu rõ.

Trao đổi gần đây về tác động của việc bổ sung đồ uống có đường vào mặt hàng chịu thuế, TS. Nguyễn Minh Thảo, Trưởng Ban Nghiên cứu môi trường kinh doanh và năng lực cạnh tranh, Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM), cho biết CIEM đang thực hiện một số nghiên cứu liên quan tới dự thảo về thuế tiêu thụ đặc biệt trong đó có lĩnh vực về sản phẩm nước giải khát có đường.

Kết quả sơ bộ dựa theo số liệu thống kê năm 2022 thấy rằng nguồn thu ngân sách không tăng thậm chí còn giảm. Hơn nữa, nếu áp thuế tiêu thụ đặc biệt 10% thì ước tính GDP sẽ giảm 0,5 điểm phần trăm.

LO TĂNG THUẾ NHANH VÀ MẠNH

Với mặt hàng rượu, bia, theo VCCI, các doanh nghiệp đồng tình với quan điểm của Đảng và Nhà nước trong việc sử dụng chính sách thuế tiêu thụ đặc biệt để bảo vệ sức khoẻ người dân, hạn chế tiêu dùng các mặt hàng có hại cho sức khoẻ như rượu bia.

Tuy nhiên, VCCI cho rằng dự thảo hiện đề xuất mức tăng thuế rất mạnh và tốc độ tăng thuế rất nhanh đối với các mặt hàng này. Việc tăng thuế quá nhanh và mạnh này sẽ khiến các doanh nghiệp không thể điều chỉnh công suất sản xuất phù hợp với sự sụt giảm sản lượng tiêu thụ do chính sách thuế.

Điều này sẽ dẫn đến nhiều dự án đầu tư gặp thua lỗ, không thể thu hồi được vốn. Thêm vào đó, sự sụt giảm sản lượng quá nhanh sẽ tác động tiêu cực đến việc làm của người lao động, rất khó để chuyển đổi nghề nghiệp cho số lượng lao động dôi dư từ các nhà máy rượu bia.

Do đó, VCCI đề nghị cơ quan soạn thảo nghiên cứu đưa ra lộ trình tăng thuế đối với rượu bia phù hợp hơn với tình hình sản xuất kinh doanh của doanh nghiệp, ưu tiên lựa chọn phương án 01 với tốc độ tăng thuế ổn định hơn.

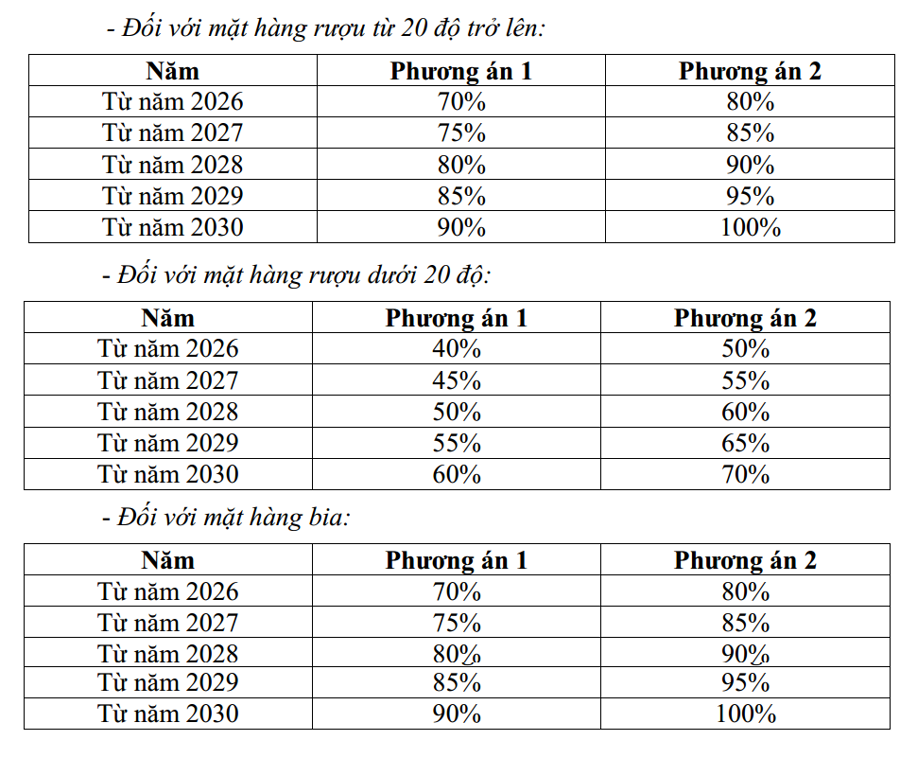

Hai phương án tăng thuế với mặt hàng bia, rượu.

Trong tờ trình về dự thảo Luật thuế tiêu thụ đặc biệt, dẫn khuyến nghị tăng thuế của WHO với mục tiêu tăng giá bán rượu, bia ít nhất 10%, Bộ Tài chính đề xuất 02 phương án về thuế suất theo tỷ lệ phần trăm tăng theo lộ trình từng năm trong giai đoạn từ năm 2026 - 2030.

Theo đó, phương án 1, năm 2026, khi tăng thuế suất các mặt hàng bia, rượu cao hơn 5% quy định hiện hành thì giá bán các sản phẩm sẽ tăng 10% so với năm 2025.

Phương án 2, năm 2026, khi tăng thuế suất cao hơn 15% quy định hiện hành thì giá bán các sản phẩm sẽ tăng 20% so với năm 2025. Bộ Tài chính nghiêng về phương án này.

Sau đó, trong vòng 4 năm tiếp theo, trong cả hai phương án nêu trên, Bộ Tài chính đề xuất tăng 5%/năm liên tiếp khiến giá bán sẽ tăng 2-3% so với năm trước để đảm bảo giá sản phẩm tăng tương ứng theo lạm phát và gia tăng thu nhập của các năm tiếp theo.

Đến năm 2030, thuế suất thuế tiêu thụ đặc biệt với bia và rượu trên 20 độ tăng lên mức 90-100% (cao hơn hiện hành 25-35%); rượu dưới 20 độ lên mức 60-70% (cao hơn hiện hành (25-35%).

Nguồn: TBKTVN